LBO Abogados te ayuda a pedir tu crédito ICO avalado por el Estado. Crisis COVID-19

Conoce a nuestro cliente Svachat; la eficacia de un buen asistente virtual

5 abril, 2020

Páginas web de venta online en tiempos de COVID-19. Por Gabriel Ramos

22 abril, 2020

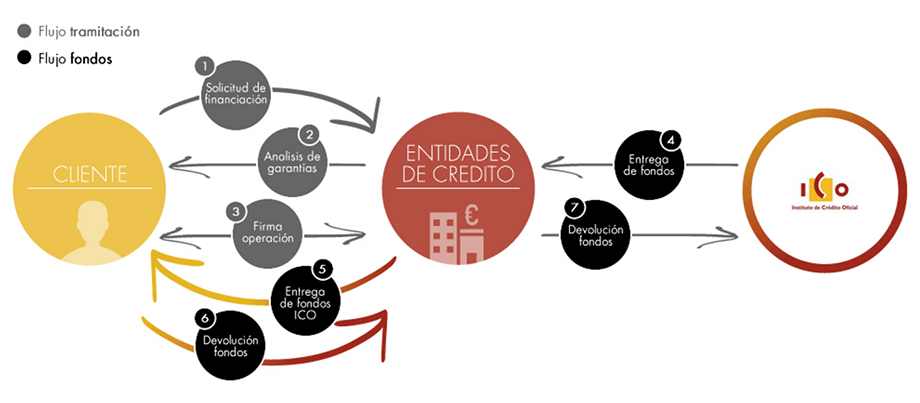

El Consejo de Ministros, de acuerdo con lo regulado en el artículo 29 del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias, ha aprobado con fecha 24 de marzo, –BOE 26 de marzo– las condiciones y requisitos para acceder al primer tramo de avales, otorgados por el Ministerio de Asuntos Económicos y Transformación Digital, hasta un importe de 20.000 millones de euros, para facilitar acceso al crédito y liquidez a empresas y autónomos para hacer frente al impacto económico y social del COVID-19.

Esta Línea de Avales del Estado para empresas y autónomos del Ministerio de Asuntos Económicos y Transformación Digital será gestionada por el ICO a través de las entidades financieras que concedan financiación a empresas y autónomos para paliar los efectos económicos del COVID-19.

Desde LBO Abogados, te ayudamos con las gestiones necesarias hasta su concesión total de una manera rápida, ágil y sin sorpresas. En efecto, nos ocupamos de la soclitud de la financiación, el análisis de las garantías y te acompañamos a la firma de la operación para evitar contratiempos.

A continuación y de la mano de nuestro colaborador Ignacio González Velayos, desgranamos en formato pregunta-respuesta, algunos de los puntos claves que engloban las condiciones, requisitos y otros aspectos de estos créditos avalados proporcionados para hacer frente a la crisis sanitaria derivada del COVID-19.

Las empresas y autónomos tendrán acceso a estos avales a través de sus entidades financieras, mediante la formalización de nuevas operaciones de financiación o renovación de las existentes.

La Línea está sujeta a la normativa de ayudas de Estado de la Unión Europea.

En el primer tramo activado de la Línea de Avales, por importe de 20.000 millones de euros, se crean dos sub-tramos:

- Hasta 10.000 millones de euros para renovaciones y nuevos préstamos concedidos a autónomos y pymes.

- Hasta 10.000 millones de euros para renovaciones y nuevos préstamos concedidos a empresas que no reúnan la condición de pyme.

¿Cuál es la finalidad de esta línea?

Facilitar el mantenimiento del empleo y paliar los efectos económicos del COVID-19, teniendo como objetivo cubrir los nuevos préstamos y otras modalidades de financiación y las renovaciones concedidos por entidades financieras a empresas y autónomos para atender las necesidades de financiación como:

- Pagos de salarios.

- Facturas.

- Necesidad de circulante.

- Otras necesidades de liquidez, incluyendo las derivadas de vencimientos de obligaciones financieras o tributarias.

¿Qué entidades financieras operan en esta línea?

- Entidades de crédito

- Establecimientos financieros de crédito

- Entidades de dinero electrónico

- Entidades de pagos

Deberán estar registradas y supervisadas por el Banco de España [o CNMV en los casos correspondientes] y haber suscrito con ICO un contrato marco para participar en la Línea de Avales.

¿Cómo funciona esta Línea y dónde tienen que dirigirse los autónomos y empresas?

Los autónomos y empresas interesados en acogerse a esta línea deberán dirigirse a cualquiera de las entidades de crédito, establecimientos financieros de crédito, entidades de pago o entidades de dinero electrónico que suscriban con el Instituto de Crédito Oficial los correspondientes contratos marco para participar en la Línea de Avales.

La entidad financiera decidirá sobre la concesión de la correspondiente financiación al cliente de acuerdo con sus procedimientos internos y políticas de concesión y riesgos.

Dichas entidades financieras podrán recurrir a la Línea de Avales para avalar operaciones de financiación otorgadas a autónomos y empresas.

¿Qué operaciones pueden ser avaladas?

Nuevos préstamos y otras modalidades de financiación y renovaciones de operaciones otorgados a autónomos y empresas de todos los sectores de actividad que tengan domicilio social en España y que se hayan visto afectados por los efectos económicos del COVID-19 siempre que:

Los préstamos y operaciones hayan sido formalizados o renovados a partir del 18 de marzo de 2020.

Las empresas y autónomos:

- No figuren en situación de morosidad en la consulta a los ficheros de la Central de Información de Riesgos del Banco de España (CIRBE) a 31 de diciembre de 2019.

- No estén sujetos a un procedimiento concursal a fecha de 17 de marzo de 2020, bien por haber presentado solicitud de declaración de concurso, o por darse las circunstancias a que se refiere el artículo 2.4 de la Ley 22/2003, de 9 de julio, para que el concurso sea solicitado por sus acreedores.

- Cuando sea aplicable el Marco Temporal de Ayudas de la Unión Europea no encontrarse en situación de crisis a 31.12.2019 conforme a los criterios establecidos en el artículo 2 (18) del Reglamento de la Comisión Nº 651/2018, de 17 de junio de 2014 por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior.

La financiación avalada no se podrá aplicar a la cancelación o amortización anticipada de deudas preexistentes.

¿Desde cuándo y hasta cuándo se pueden solicitar garantías con cargo a la Línea de Avales?

Las entidades financieras pueden solicitar el aval para los préstamos y operaciones suscritas con autónomos y empresas formalizados o renovados a partir del 18 de marzo de 2020 y hasta el 30 de septiembre de 2020.

El plazo podrá ampliarse, siempre en línea con la normativa de Ayudas de Estado de la UE, por Acuerdo de Consejo de Ministros.

¿Cuál es el importe máximo de los préstamos por cliente que puede avalar esta Línea?

En función del régimen aplicable conforme a la normativa de la Unión Europea:

Para préstamos o renovaciones de hasta un máximo de 1,5 millones de euros en una o varias operaciones de préstamo a autónomos y empresas, se aplicarán las disposiciones específicas del Reglamento (UE) n ° 1407/2013 de la Comisión, de 18 de diciembre de 2013, relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis, cuando sea aplicable.

En este caso el principal de la operación de préstamo u otras modalidades de financiación según el régimen de minimis aplicable, hasta un máximo de 1.500.000€.

Para préstamos por encima de 1,5 millones de euros, o cuando no sea aplicable el régimen de minimis, hasta el máximo establecido en el Marco Temporal de Ayudas de Estado de la Comisión Europea tanto para autónomos y empresas que reúnan la condición de pyme como para empresas que no reúnan la condición de pyme.

La aplicación del Marco Temporal de Ayudas de la Unión Europea en estos casos, establece unos límites sobre el principal de la operación para aquellas con vencimiento posterior a 31.12.2020. Simplificando serían:

Doble de la masa salarial en 2019, (incluyendo cotizaciones sociales y coste del personal de las subcontratas desempeñadas en las sedes).

25% de la facturación de 2019

Necesidades de liquidez debidamente justificadas y certificadas para los próximos:

- PYME 18 meses

- No PYME 12 meses

Excepciones superiores condicionadas debidamente justificadas.

¿Cuál es el porcentaje máximo de cobertura del aval?

En el caso de autónomos y pymes el aval garantizará el 80% del principal de las nuevas operaciones de financiación y de las renovaciones.

Para el resto de empresas, que no tengan la consideración de pyme, el aval cubrirá el 70% en el caso de nuevas operaciones de préstamo y el 60% para renovaciones.

El aval no da cobertura a conceptos distintos al principal de la operación, tales como pago de intereses, comisiones u otros gastos inherentes a las operaciones.

Se considerarán pymes aquellas empresas que reúnan esta condición de acuerdo con el artículo 2 del anexo I del Reglamento (UE) nº 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

¿Cuál es el plazo de vigencia del aval?

El plazo del aval emitido coincidirá con el plazo de la operación, hasta un máximo de 5 años.

¿Puede la entidad financiera trasladar al autónomo o empresa el coste del aval?

La entidad financiera tiene la obligación de garantizar que los costes de las nuevas operaciones y renovaciones que se beneficien de estos avales se mantendrán en línea con los costes cargados antes del inicio de la crisis del COVID-19, teniendo en cuenta la garantía pública del aval y su coste de cobertura.

¿Se pueden recortar líneas de financiación existentes y beneficiarse de los avales?

No. La entidad financiera también asume el compromiso de mantener, al menos hasta el 30 de septiembre de 2020, los límites de las líneas de circulante concedidas a todos los clientes y, en particular, a aquellos clientes cuyos préstamos resulten avalados.

{kind=link}